Albo Unico dei Consulenti Finanziari

Iscrizione delle società di consulenza finanziaria (SCF) all’Albo unico dei consulenti finanziari

ASCOFIND, Associazione per la consulenza finanziaria indipendente, fornisce assistenza a coloro che intendono avviare una società di consulenza finanziaria (SCF) per affrontare il processo di iscrizione all’Albo unico dei consulenti finanziari.

In questa sezione potete consultare:

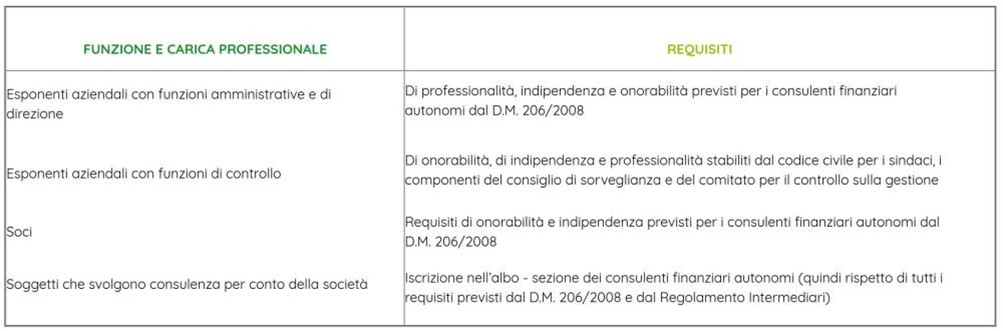

Per conseguire l’iscrizione all’albo unico dei consulenti finanziari - sezione società di consulenza finanziaria è necessario essere in possesso dei seguenti requisiti:

1. Requisiti di onorabilità e assenza di situazioni impeditive o di incompatibilità con l’attività:

è necessario che sussistano in capo ai soci ed agli esponenti aziendali i requisiti di onorabilità di cui agli artt. 5, 6 e 7 del decreto del Ministero dell’Economia e delle Finanze del 5 aprile 2012, n. 66,

nonché che gli esponenti aziendali non versino in una delle situazioni impeditive previste dall’art. 3 del decreto del Ministero dell’Economia e delle Finanze del 24 dicembre 2008, n. 206.

È inoltre necessario che la società non versi in una delle situazioni per cui è prevista l’incompatibilità con lo svolgimento dell’attività ai sensi all’art. 163 del Regolamento Intermediari.

2. Requisiti di professionalità:

è necessario che i titolari di funzioni di amministrazione e di direzione presso la società possiedano i requisiti di professionalità previsti per i consulenti finanziari autonomi e che coloro che svolgono

funzioni di controllo possiedano i requisiti di professionalità stabilito dal Codice civile per i sindaci, i componenti del consiglio di sorveglianza e del comitato per il controllo sulla gestione.

3. Requisito di indipendenza:

è necessario che la stessa società, nonché i suoi soci e titolari di funzioni di amministrazione e di direzione siano indipendenti. A tal fine essi non possono intrattenere, direttamente, indirettamente o per conto di terzi,

rapporti di natura patrimoniale o professionale o di altra natura, compresa quella familiare, con:

• emittenti e intermediari

• società loro controllate, controllanti o sottoposte a comune controllo

• azionista o gruppo di azionisti che controllano tali società

• amministratori o dirigenti di tali società

• se tali rapporti possono condizionare l'indipendenza di giudizio nella prestazione della consulenza in materia di investimenti.

4. Requisiti patrimoniali:

è necessaria la sottoscrizione di un'assicurazione a copertura della responsabilità civile per i danni derivanti da negligenza professionale, che operi per tutto il periodo dell'iscrizione e che assicuri una copertura di almeno

1.000.000 di euro per ciascuna richiesta di indennizzo e di 5.000.000 di euro all'anno per l'importo totale delle richieste di indennizzo.

5. Requisiti organizzativi:

è necessario fornire un programma di attività specificando i contenuti del servizio di consulenza prestato e la struttura organizzativa (es. organigramma e governance) e le procedure adottate per l’adempimento degli obblighi

normativi previsti in materia (es. obblighi di riservatezza e informativi alla clientela).

I requisiti previsti per ciascuna dei titolari di incarichi o di rapporti di collaborazione presso la società di consulenza finanziaria sono riassunti nella tabella di seguito

Presentazione della domanda di iscrizione all'albo unico dei consulenti finanziari

(delibera OCF del 28 maggio 2018, n. 925)

DOMANDA DI ISCRIZIONE

Art. 4 (Domanda di iscrizione alla sezione delle società di consulenza finanziaria)

1. La domanda di iscrizione alla sezione delle società di consulenza finanziaria, sottoscritta dal legale rappresentante della società richiedente e in regola con la vigente normativa sull'imposta di bollo, deve indicare:

(a) la denominazione della società e la data di costituzione;

(b) la sede legale e, se diversa dalla sede legale, la sede della direzione generale, nonché ove esistenti, la sede amministrativa e le sedi secondarie;

(c) la partita IVA e il codice fiscale della società;

(d) un indirizzo attivo di posta elettronica certificata;

(e) gli estremi relativi all'iscrizione presso il registro delle imprese.

DICHIARAZIONE DEL LEGALE RAPPRESENTANTE

2. La domanda di iscrizione deve contenere la dichiarazione del legale rappresentante in merito:

(a) alle generalità complete dei componenti degli organi di amministrazione e controllo con l'indicazione dei relativi poteri e delle eventuali deleghe assegnate nonché dei direttori generali;

(b) alle generalità complete di coloro che partecipano direttamente o indirettamente al capitale con l'indicazione delle rispettive quote di partecipazione in valore assoluto e percentuale. Nel caso di partecipazione indiretta la dichiarazione conterrà le generalità di coloro attraverso cui si detengono le partecipazioni oltre al detentore finale, nonché dei titolari di funzioni di amministrazione e direzione nel caso di partecipazioni detenute da persone giuridiche;

(c) al possesso dei requisiti di indipendenza della società stabilito dall'articolo 3 del Decreto Ministeriale 5 aprile 2012, n. 66, in considerazione della circostanza che la società non intrattiene, direttamente, indirettamente o per il tramite di terzi, rapporti di natura patrimoniale, economica, finanziaria, contrattuale, di altra natura, con emittenti e intermediari, con società loro controllate, controllanti o sottoposte a comune controllo, con l'azionista o il gruppo di azionisti che controllano tali società, o con amministratori o dirigenti di tali società, oppure della circostanza che i predetti rapporti intrattenuti dalla società ovvero dalla struttura del gruppo di appartenenza della società sono tali da non condizionare l'indipendenza di giudizio nella prestazione della consulenza in materia di investimenti, allegando la documentazione di cui al comma 3 lett. (e);

(d) al possesso dei requisiti di onorabilità da parte di coloro che svolgono funzioni di amministrazione, direzione e controllo nonché dei soci ai sensi degli articoli 5 e 6 del Decreto Ministeriale 5 aprile 2012, n. 66, ovvero all'assenza, all'estero, di provvedimenti corrispondenti a quelli che importerebbero, secondo l'ordinamento italiano, la perdita dei requisiti di onorabilità di cui ai citati articoli;

(e) al possesso dei requisiti di professionalità di cui all'articolo 6 del Decreto Ministeriale 5 aprile 2012, n. 66, e dell'articolo 2 del Decreto Ministeriale 24 dicembre 2008, n. 206, da parte dei soggetti che svolgono funzioni di amministrazione e direzione;

(f) al possesso dei requisiti di indipendenza di cui agli articoli 5 e 6 del Decreto Ministeriale 5 aprile 2012, n. 66, e dell'articolo 5 del Decreto Ministeriale 24 dicembre 2008 n. 206, da parte dei soggetti che svolgono funzioni di amministrazione e direzione nonché dei soci in considerazione della circostanza che tali soggetti non intrattengono direttamente, indirettamente o per conto di terzi, rapporti di natura patrimoniale o professionale o di altra natura, compresa quella familiare, con emittenti e intermediari, con società controllate, controllanti o sottoposte a comune controllo, con l'azionista o il gruppo di azionisti che controllano tali società, o con amministratori o dirigenti di tali società, oppure alla circostanza che i predetti soggetti intrattengono rapporti tali da non condizionare l'indipendenza di giudizio nella prestazione della consulenza in materia di investimenti, allegando la documentazione di cui al comma 3, lettera (d), punto i);

(g) al possesso dei requisiti di indipendenza e professionalità previsti dal Codice civile per i sindaci, i componenti del consiglio di sorveglianza e del comitato per il controllo sulla gestione;

(h) all'assenza per i titolari di funzioni di amministrazione, direzione e controllo delle situazioni impeditive previste dall'articolo 3 del Decreto Ministeriale del 24 dicembre 2008, n. 206, oppure alla presenza di una delle situazioni di cui al comma 1, lettere a), b) e c), del medesimo articolo 3 indicando l'estraneità del soggetto ai fatti che hanno determinato la crisi dell'impresa ovvero la sua cancellazione dall'albo di cui all'art. 106 del decreto legislativo 1° settembre 1993, n. 385. A tal fine deve essere allegata la documentazione prevista dal successivo comma 3, lettera d), punto ii);

(i) al possesso da parte degli esponenti aziendali e del personale dell'esperienza professionale prescritta;

(l) alla mancata conoscenza di circostanze che possano fare insorgere le situazioni di incompatibilità previste dall'articolo 163 della delibera Consob del 15 febbraio 2018, n. 20307.

(m) al luogo di conservazione della documentazione di cui all'articolo 178 della delibera Consob del 15 febbraio 2018, n. 20307;

(n) al versamento del contributo a carico della società previsto dall'articolo 31, comma 4, del decreto legislativo del 24 febbraio 1998, n. 58, con indicazione dell'importo versato e delle relative modalità di pagamento.

DOCUMENTAZIONE DA ALLEGARE ALLA DOMANDA DI ISCRIZIONE

3. La domanda di iscrizione deve essere corredata della seguente documentazione:

(a) certificato della polizza assicurativa professionale previsto dall'articolo 4 del Decreto Ministeriale 5 aprile 2012, n. 66;

(b) copia autentica dell'atto costitutivo e dello statuto;

(c) certificato attestante l'iscrizione nel registro delle imprese rilasciato in data non anteriore a 90 giorni dalla presentazione della domanda nonché l'elenco dei soci;

(d) la dichiarazione relativa al possesso dei requisiti previsti in capo a ciascun esponente aziendale e socio, debitamente sottoscritta dall'interessato, con eventualmente allegata la seguente documentazione:

• i. ove sia stata resa la dichiarazione circa la sussistenza dei rapporti di cui al precedente comma 2, lettera (f), una illustrazione di essi e delle ragioni per le quali si ritiene che sussista l'indipendenza di giudizio nella prestazione della consulenza in materia di investimenti;

• ii. la comunicazione degli elementi idonei a dimostrare la propria estraneità ai fatti che hanno determinato la crisi dell'impresa ovvero la cancellazione dall'albo di cui all'articolo 106 del decreto legislativo 1° settembre 1993, n. 385, ai sensi dei commi 4 e 5,

del medesimo articolo 3 del Decreto Ministeriale del 24 dicembre 2008, n. 206, e dell'articolo 6, comma 3, del Decreto Ministeriale 5 aprile 2012, n. 66, ove abbia dichiarato di versare in una delle situazioni impeditive di cui al precedente comma 2, lettera (h).

(e) ove sia stata resa la dichiarazione circa la sussistenza dei rapporti di cui al precedente comma 2, lettera (c), una illustrazione di essi e delle ragioni per le quali si ritiene che sussista l'indipendenza di giudizio nella prestazione della consulenza in materia di investimenti;

(f) documentazione comprovante l'acquisita esperienza professionale degli esponenti aziendali;

(g) una relazione scritta contenente tutte le informazioni, compreso un programma di attività che indichi in particolare i contenuti del servizio di consulenza e la struttura organizzativa di cui il soggetto necessita, ai sensi dell'articolo 148, comma 3, lettera c), della delibera Consob del 15 febbraio 2018, n. 20307;

(h) l'attestazione di pagamento della tassa di concessione governativa con causale “Tassa iscrizione albo unico consulenti finanziari”;

4. La relazione scritta di cui al comma 3, lettera (g), da allegare alla domanda di iscrizione, contiene almeno le seguenti informazioni:

(a) un programma di attività per i successivi tre anni che comprenda:

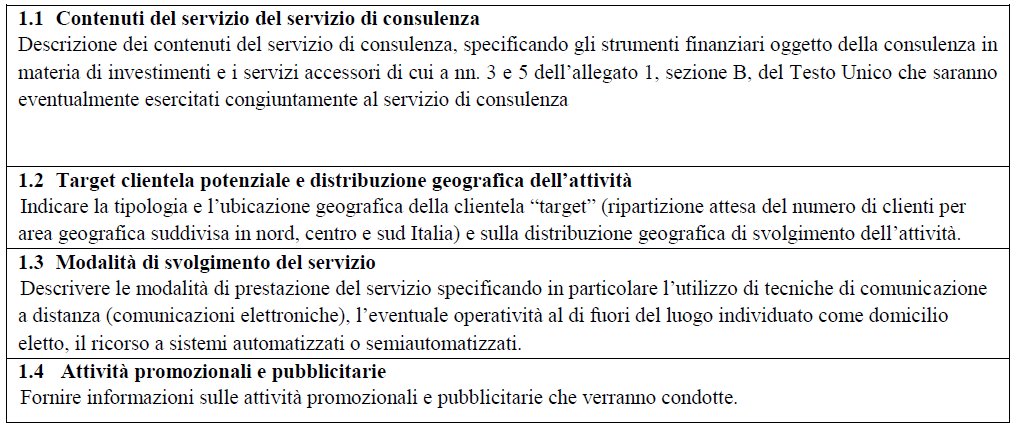

• i. una descrizione dei contenuti del servizio di consulenza, specificando gli strumenti finanziari oggetto della consulenza in materia di investimenti e i servizi accessori di cui ai n. 3 e 5 dell'allegato 1, sezione B, del Testo Unico che saranno eventualmente esercitati congiuntamente al servizio di consulenza;

• ii. indicazioni sulla tipologia e sull'ubicazione geografica della clientela “target” (ripartizione attesa del numero di clienti per area geografica) e sulla distribuzione geografica di svolgimento dell'attività;

• iii. una descrizione delle modalità di prestazione del servizio specificando in particolare l'utilizzo di tecniche di comunicazione a distanza (comunicazioni elettroniche), l'eventuale operatività al di fuori del luogo individuato come domicilio eletto, il ricorso a sistemi automatizzati o semiautomatizzati;

• iv. informazioni sulle attività promozionali e pubblicitarie che verranno condotte;

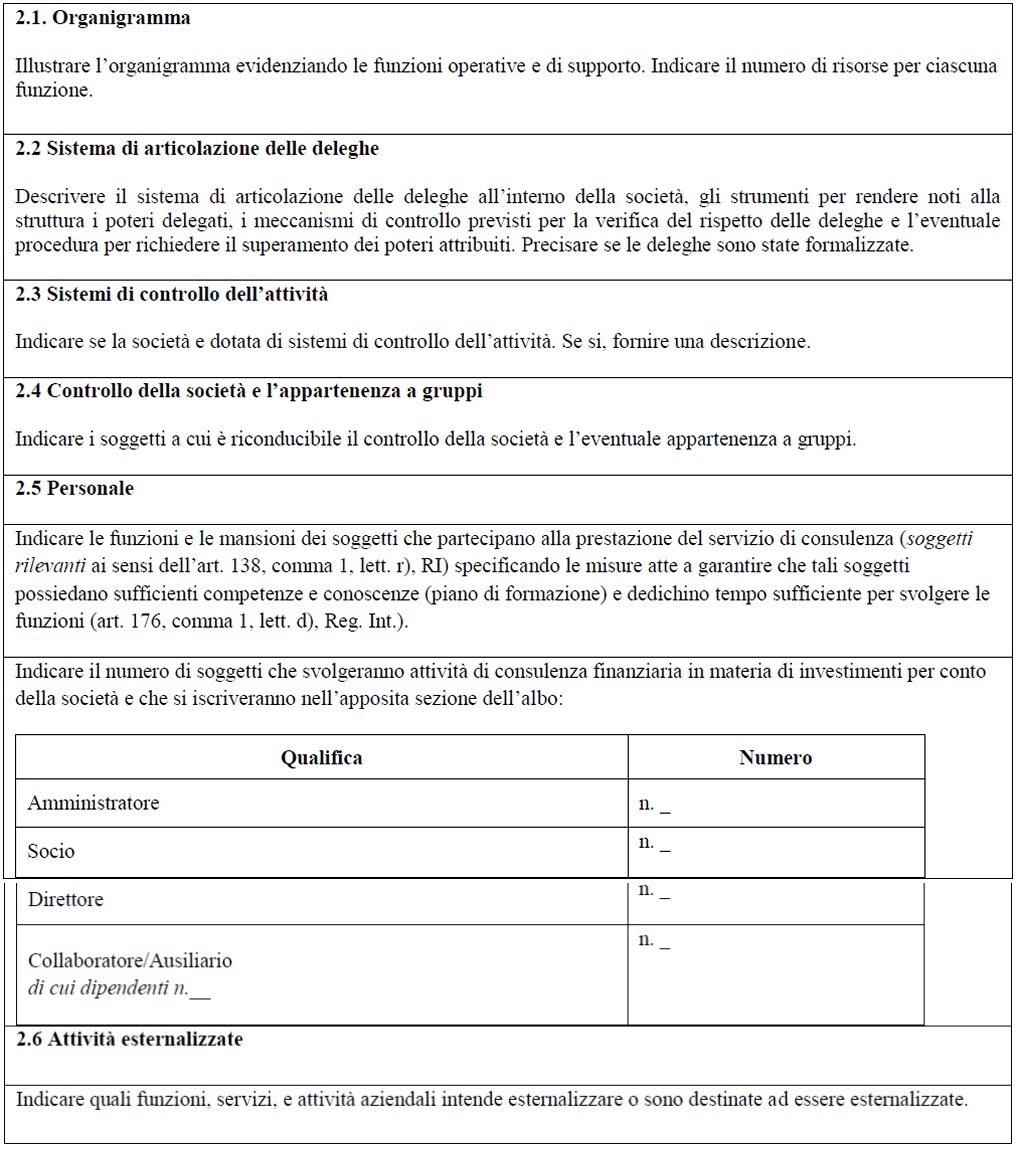

(b) la struttura organizzativa avendo cura di:

• i. illustrare l'organigramma e il sistema di articolazione delle deleghe;

• ii. descrivere gli eventuali sistemi di controllo dell'attività;

• iii. indicare eventuali soggetti a cui è riconducibile il controllo e l'eventuale appartenenza a gruppi;

• iv. descrivere mansioni e funzioni, dei soggetti che eventualmente partecipano alla prestazione del servizio di consulenza, specificando le misure atte a garantire che tali soggetti possiedano sufficienti competenze e conoscenze (piano di formazione) e dedichino tempo sufficiente per svolgere le funzioni;

• v. indicare le funzioni, i servizi e le attività aziendali oggetto di esternalizzazione o destinate ad essere esternalizzate;

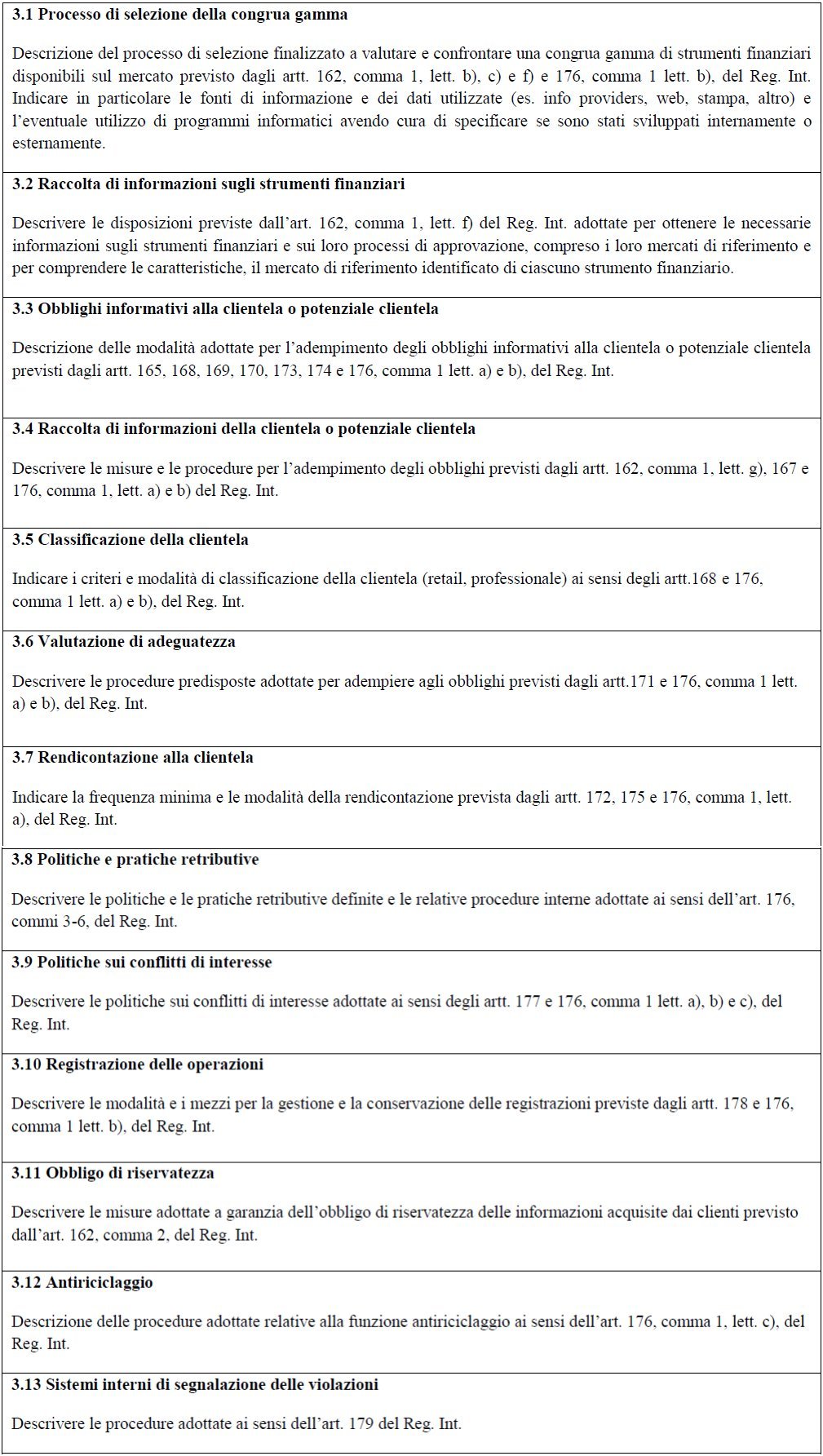

(c) una descrizione delle misure e delle procedure adottate per adempiere agli obblighi derivanti dalla delibera Consob del 15 febbraio 2018, n. 20307, comprese le procedure adottate per l'adempimento degli obblighi in materia di antiriciclaggio;

(d) informazioni finanziarie previsionali dei primi tre anni di attività indicanti gli investimenti che si intendono effettuare, i costi operativi, l'andamento del cash flow ed i risultati economici attesi.

5. Le dichiarazioni di cui al precedente comma 1 sono rese con le modalità previste dalle disposizioni contenute nel capo I e III del D.P.R. 28 dicembre 2000, n. 445, ed in particolare secondo quanto disposto dall'articolo 3, commi 2 e 3, di tale Decreto.

6. I cittadini di Stati non appartenenti ai Paesi dell'Unione Europea e non residenti in Italia devono allegare alla domanda di iscrizione della società i certificati rilasciati dalle autorità competenti dello Stato estero attestanti che l'interessato non è stato destinatario di provvedimenti corrispondenti a quelli che importerebbero, secondo l'ordinamento italiano, la perdita dei requisiti di onorabilità di cui all'articolo 4 del Decreto Ministeriale 24 dicembre 2008, n. 206, ovvero la sussistenza delle situazioni impeditive di cui all'articolo 3 del medesimo Decreto. Detti certificati devono essere corredati di un parere legale, rilasciato da persona abilitata a svolgere la professione legale nel medesimo Stato estero, che suffraghi l'idoneità dei certificati alle attestazioni in questione. Nel caso in cui l'ordinamento dello Stato estero non preveda il rilascio di uno o di alcuni dei certificati sopra indicati, l'interessato deve produrre una dichiarazione di essi sostitutiva, resa nel rispetto delle disposizioni di cui alla legge 20 dicembre 1966, n. 1253, ed il parere legale di cui sopra deve confermare la circostanza che in detto Stato estero non è previsto il rilascio dei certificati sostituiti dalla dichiarazione.

7. La domanda di iscrizione deve essere presentata all'Organismo – Uffici Albo Consulenti Finanziari, utilizzando esclusivamente l'applicazione disponibile sul sito internet dell'OCF (www.organismocf.it) e seguendo le indicazioni ivi specificate.

8. Qualunque modifica delle informazioni contenute nella domanda presentata ed intervenute nel corso dell'istruttoria deve essere portata a conoscenza dell'Organismo dal richiedente l'iscrizione prima dell'adozione del provvedimento.

MODALITA’ DI PRESENTAZIONE DELLA DOMANDA

Art. 5 (Modalità di presentazione delle domande di iscrizione alle sezioni dei consulenti finanziari autonomi e delle società di consulenza finanziaria)

La domanda di iscrizione deve essere trasmessa all'Organismo, seguendo le indicazioni specificate sul sito internet dell'OCF .

L'Organismo mette a disposizioni sul proprio sito internet la modulistica per la presentazione della domanda di iscrizione.

--------------------------------------------------------------------------------------------------------------------------------------

Le società di consulenza finanziaria che intendono presentare richiesta di iscrizione all’albo unico devono preventivamente registrarsi seguendo la procedura guidata per la registrazione di secondo livello.

Per le società la registrazione deve essere effettuata dal legale rappresentante.

Al termine della procedura online per la presentazione della domanda di iscrizione è necessario effettuare il caricamento (upload) dell'istanza e dei suoi allegati in un unico file pdf sottoscritto digitalmente in formato p7m. È possibile utilizzare strumenti online gratuiti per l'unione di più file pdf in un unico file.

Per maggiori informazioni contattare gli uffici e consultare le FAQ sulla compilazione della domanda di iscrizione all’albo

RELAZIONE SUL PROGRAMMA DI ATTIVITA' E LA STRUTTURA ORGANIZZATIVA SOCIETA' DI CONSULENZA FINANZIARIA

INDICE

1 Programma di attività (per i successivi tre anni)

1.1 Contenuti del servizio del servizio di consulenza

1.2 Target clientela potenziale e distribuzione geografica dell’attività

1.3 Modalità di svolgimento del servizio

1.4 Attività promozionali e pubblicitarie

2 Struttura organizzativa

2.1 Organigramma

2.2 Sistema di articolazione delle deleghe

2.3 Sistema di controllo dell’attività

2.4 Controllo della società e l’appartenenza a gruppi

2.5 Personale

2.6 Attività esternalizzate

3 Misure e procedure

3.1 Processo di selezione della congrua gamma

3.2 Raccolta di informazioni sugli strumenti finanziari

3.3 Obblighi informativi alla clientela o potenziale clientela

3.4 Raccolta di informazioni della clientela o potenziale clientela

3.5 Classificazione della clientela

3.6 Valutazione di adeguatezza

3.7 Rendicontazione alla clientela

3.8 Politiche e pratiche retributive

3.9 Politiche sui conflitti di interesse

3.10 Registrazione delle operazioni

3.11 Obbligo di riservatezza

3.12 Antiriciclaggio

3.13 Sistemi interni di segnalazione delle violazioni

4 Informazioni finanziarie

4.1 Informazioni sui piani previsionali dei primi 3 anni di attività

1. Programma di attività (per i successivi tre anni)

2. Struttura organizzativa

3. Misure e Procedure

4. Informazioni finanziarie

Di seguito i passaggi che il legale rappresentante deve seguire per l'inoltro della richiesta di iscrizione di una società di consulenza finanziaria in regime ordinario:

1. verificare la lista dei documenti che è necessario inviare contestualmente alla domanda;

2. scaricare il modulo in formato pdf proposto di seguito;

3. compilare il modulo in tutte le sue parti;

4. generare un unico file pdf contenente il modulo ed i relativi allegati (nel caso in cui fossero prodotti due o più file pdf separati è possibile utilizzare uno strumento online gratuito per unire più file pdf).

5. sottoscrivere digitalmente il file generato (firma digitale o firma elettronica qualificata) in formato CAdES (file con estensione p7m) dopo opportuna lettura e verifica. Per l’apposizione della firma è necessario utilizzare un dispositivo di firma digitale disponibile presso uno dei certificatori accreditati

6. Avviare l’apposita funzione disponibile nell’area riservata (DOMANDA DI ISCRIZIONE SOCIETA’) per procedere con l’inoltro della domanda all’OCF.

Documenti da allegare alla domanda di iscrizione di una società di consulenza finanziaria

• copia di un documento di identità in corso di validità di ogni dichiarante ovvero di ciascun componente dell’organo di amministrazione, dai direttori generali, di ciascun componente dell’organo di controllo e di ogni socio della società;

• copia autentica dell’atto costitutivo e dello statuto della società ed eventuale ulteriore documentazione modificativa o integrativa della precedente;

• certificato attestante l’scrizione al Registro Imprese della Camera di Commercio con data di rilascio non anteriore a 90 giorni dalla presentazione della domanda di iscrizione all’Albo nonché l'elenco dei soci;

• dichiarazione relativa al possesso dei requisiti previsti in capo a ciascun esponente aziendale e socio, debitamente sottoscritta dall'interessato;

• illustrazione dei rapporti nel caso in cui si dichiari in fase di compilazione la sussistenza di legami che possano pregiudicare l’indipendenza e delle ragioni per le quali si ritiene che sussista la medesima nella prestazione della consulenza in materia di investimenti;

• relazione sul programma di attività e sulla struttura organizzativa (per maggiori dettagli consultare la griglia per la stesura della relazione per Società di consulenza finanziaria);

• attestazione del versamento della Tassa di Concessione Governativa (TCG);

• certificato della polizza assicurativa stipulata rilasciato dalla Compagnia di assicurazione che riporti il periodo di validità e i massimali di copertura.

I cittadini di Stati non appartenenti ai Paesi dell’Unione Europea e non residenti in Italia devono allegare alla domanda anche i certificati rilasciati dalle autorità competenti dello Stato estero attestanti che l'interessato non è stato destinatario di provvedimenti corrispondenti a quelli che comporterebbero, secondo l'ordinamento italiano, la perdita dei requisiti di onorabilità di cui all’articolo 4 del Decreto Ministeriale del 24 dicembre 2008, n.206 ovvero la sussistenza delle situazioni impeditive di cui all'articolo 3 del medesimo Decreto. Detti certificati devono essere corredati di un parere legale, rilasciato da persona abilitata a svolgere la professione legale nel medesimo Stato estero, che suffraghi l'idoneità dei certificati alle attestazioni in questione.

Tassa di concessione governativa - TCG

• Il versamento della Tassa di Concessione Governativa di euro 168,00 deve essere effettuato sul c/c postale n° 8003

• intestato a: “Agenzia delle Entrate – Centro Operativo di Pescara - Tasse Concessioni Governative”

• Codice Causale: 8617

• Tipo di versamento: Rilascio - Iscrizione Albo Unico Consulenti Finanziari (bollettino postale a tre sezioni TD123)

Documenti, contratti e procedure per la società di consulenza finanziaria

ASCOFIND mette a disposizione delle società di consulenza finanziaria i seguenti documenti al fine di agevolare la predisposizione della Relazione sul piano di attività e sulla struttura organizzativa che deve essere allegata alla domanda di iscrizione all’Albo unico dei consulenti finanziari.

Gli articoli citati fanno riferimento al Regolamento Intermediari Consob adottato con delibera n. 20307 del 15 febbraio 2018 e successive modificazioni

• Informativa precontrattuale - Art. 165 (Regole di presentazione. Informazioni sul consulente finanziario autonomo e sulla società di consulenza finanziaria e sui loro servizi)

• Contratto per lo svolgimento del servizio di consulenza in materia di investimenti - Art. 166 (Contratto di consulenza in materia di investimenti)

• Contratto per lo svolgimento di altri servizi di consulenza

• Questionario di profilazione dei clienti - Art. 167 (Acquisizione delle informazioni dai clienti)

• Classificazione dei clienti - Art. 168 (Classificazione dei clienti)

• Informazioni sugli strumenti finanziari - Art. 169 (Informazioni sugli strumenti finanziari)

• Informativa sull’integrazione dei fattori di sostenibilità nell’attività di consulenza

• Informazione sui costi ed oneri - Art. 170 (Informazioni sui costi e gli oneri connessi)

• Procedura di valutazione di adeguatezza

• Informazioni sui costi e benefici degli switch - Art. 171 (Valutazione dell’adeguatezza)

• Rendicontazione del servizio di consulenza - Art. 172 (Obbligo di rendiconto)

• Reclami della clientela

• Procedure interne e Policy di remunerazione - Art. 176 (Procedure interne e pratiche retributive)

• Policy conflitti di interesse - Art. 177 (Conflitti di interesse)

• Registrazioni dell’attività svolta - Art. 178 (Registrazioni)

• Policy e procedure antiriciclaggio

• Whistleblowing - Art. 179 (Procedure per la segnalazione delle violazioni)